Как правильно планировать семейный бюджет? советы из личного опыта

Содержание:

- Как распределить семейный бюджет на месяц?

- Как грамотно вести семейный бюджет: пошаговая инструкция

- Полезные материалы по теме

- Подходы к составлению личного бюджета на год

- Где вести семейный бюджет

- Где хранить доход

- Мобильные приложения для семейного бюджета

- Достоинства способа 50/30/20

- Пример семейного бюджета на месяц

- Из чего формируется

- Составляем бюджет на месяц без проблем

- Советы по внедрению правила планирования

- Основные методы ведения личного бюджета

- Семейный бюджет в шести пунктах

- Принципы ведения таблицы

Как распределить семейный бюджет на месяц?

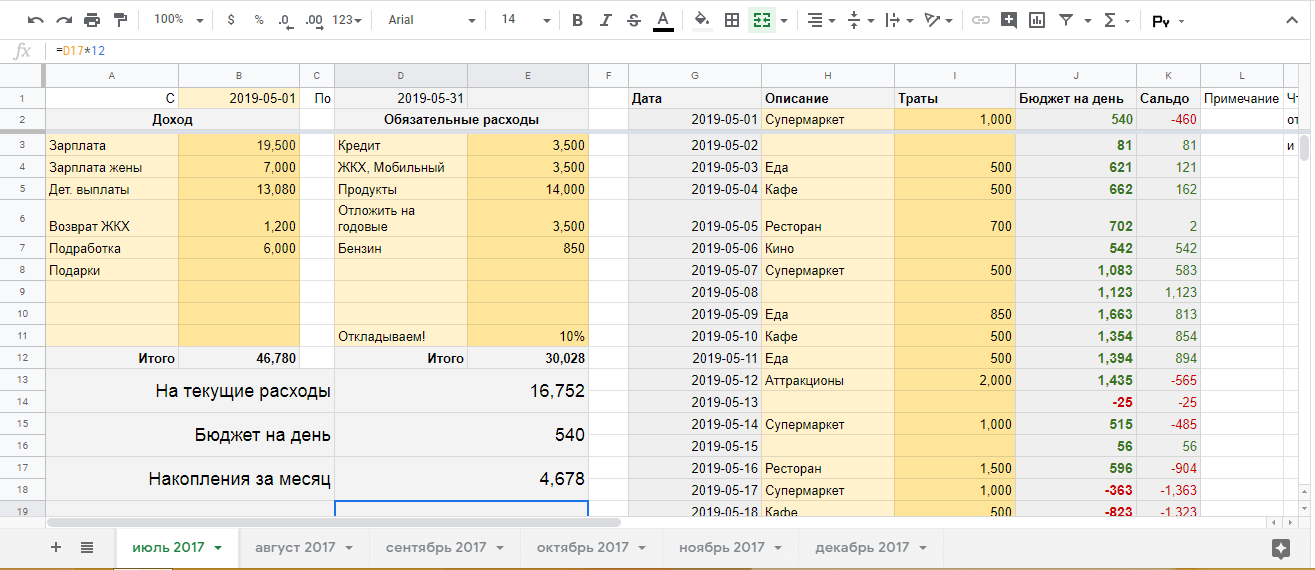

- Для начала вам нужно подсчитать все ваши доходы: зарплату, подработку, сдача в аренду жилья, пособия, в общем все то, что приносит копейку в ваш дом.

- Теперь высчитываем все ваши обязательные ежемесячные расходы: продукты, жкх, сотовая связь, интернет, кредит, транспорт и т.д. В общем все платежи без которых не обойтись и записать их нужно тоже по категориям.

- Третье — это подсчитать все обязательные годовые расходы, то есть платежи которые вы делаете раз в год. Страховка на машину, налоги, в моем случае — это сено для коровы, корм для домашней птицы и т.д. Годовые расходы нужно разделить на 12 и 1/12 часть откладывать каждый месяц. Так у вас не наступит момент, что пришло время платить за страховку, а денег на нее нет. Все суммы я округляю в большую сторону, допустим годовые у меня вышли 3088, я округлил до 3500. Мало ли цена подрастет, а у меня примерно 5 тысяч есть в запасе.

кликните для увеличения

кликните для увеличения

Вносим все данные в таблицу(ссылка выше), данные в ней подсчитываются автоматически. Как внести две суммы в одну ячейку? У меня детские выплаты составляют: 12130 + 950, приходит это все на один счет, в два прихода. Кликаем 2 раза по ячейке и вводим =12130+950 и нажимаем энтер. Сумма автоматически подсчитается и составит 13080. Допустим в середине месяца пришла еще 1000 рублей, опять кликаем 2 раза по ячейке и вводим +1000, сумма автоматически увеличиться на тысячу рублей.

- Смотрим, если доходы превышают расходы, то это хорошо. Свободные деньги мы можете откладывать на покупку какой-то дорогостоящей вещи или техники. Или же потратить на себя. Тут решать только вам.)

- Если вышли в ноль, тоже не плохо. Если нет долгов и кредитов, формируем финансовый резерв — откладываем 5 — 15% от суммы всех поступлений (рекомендуют от 3 до 6 ваших месячных бюджетов). Этот процент ни как не сыграет на качестве вашей жизни. Если есть долги и кредиты, то в первую очередь гасим их. Лично я все свободные средства кидаю на досрочное погашение кредита, за месяц мне удалось сократить переплату на 2800.

- Ну а если, расходы превысили доходы, то ищем ту категорию от которой вы сможете полностью отказаться или исключить часть потребностей из нее. Также, как вариант можно подрабатывать в интернете фрилансером, а в этом вам поможет обучающий курс «Старт во фрилансе«. Опять же решать только вам.

Допустим вы можете отказаться от годового абонемента для походов в спортзал, а заменить его можно турником дома. Просто сядьте всей семьей и подумайте, что можно исключить или найти более дешевую замену. Не стоит экономить на продуктах и не качественных вещах. Запомните: скупой платит дважды. Экономьте не в ущерб своему здоровью.

Как грамотно вести семейный бюджет: пошаговая инструкция

Итак, мы выяснили, что вести семейный бюджет полезно и даже необходимо. Но как правильно организовать этот процесс?

Вот план, который вы можете взять на вооружение:

Шаг 1: Подготовьте базу для анализа доходов и расходов

Чтобы планировать покупки и создавать накопления, необходимо иметь чёткое понимание своих расходов. Для этого в течение нескольких месяцев нужно будет фиксировать все денежные поступления и расписывать, на что они были потрачены. Для этого можно использовать компьютерные программы, мобильные приложения или обычную тетрадь. Подробнее о способах отслеживания расходов вы узнаете чуть ниже. А вот основные принципы, которые нужно соблюдать на данном этапе:

- записывайте все доходы и расходы каждый день;

- распределяйте их по различным категориям;

- в конце месяца подводите итоги по каждой статье и отмечайте наиболее затратные;

- учитывайте все имеющиеся финансовые источники.

Как вести тетрадь расходов семейного бюджета? Это удобнее делать в таблице, включающей несколько категорий: коммунальные расходы, образование, продукты, транспорт, лекарства, одежда, развлечения и т. д. В каждой категории выделите также основные подкатегории.

Что касается доходов, основными категориями здесь будут заработная плата, проценты по вкладу, стипендии, пособия и т. д.

Шаг 2: Проанализируйте собранные данные

Просто записывать расходы не имеет смысла. Собрав данные за 2-3 месяца их нужно проанализировать. Часть трат вы сочтёте обязательными и никак не сможете их урезать. Но непременно найдутся и такие, которые можно будет вычеркнуть совсем (например, курение) или хотя бы снизить (например, ужины в дорогих ресторанах).

Точность анализа напрямую зависит от того, насколько тщательно вы отслеживали расходы и распределяли их по категориям. Качественная подготовительная работа – залог нахождения скрытых резервов семейного бюджета, которые вы сможете использовать в дальнейшем.

Шаг 3: Начните ставить цели

Следующий шаг связан с определением краткосрочных и долгосрочных финансовых целей. Они могут быть самыми разными, например:

- накопить на путешествие;

- купить новую стиральную машину;

- обеспечить себе безбедную старость и т. д.

Шаг 4: Разработайте стратегию и тактику ведения семейного бюджета

Этот этап по праву считается самым сложным и ответственным. Здесь вы должны понять, какая стратегия и тактика поможет вам эффективно вести семейный бюджет и достигать поставленных целей.

Чётко определите, что именно вы собираетесь делать. К примеру, ваша цель – за 7 месяцев собрать 70 тысяч рублей и отправиться в отпуск на острова. Значит, нужно спланировать, как в течение этого времени каждый месяц откладывать по 10 тысяч.

Остерегайтесь недостижимых целей. При зарплате в 50 тысяч рублей вы при всём желании не накопите на трёхкомнатную квартиру в центре Москвы. А вот взять в ипотеку жилплощадь поскромнее – вполне. Но и для этого придётся взять под контроль расходы, чтобы оставаться в плюсе.

Шаг 5: Спланируйте семейный бюджет на месяц

Финансовый план тоже обычно оформляют в виде таблицы. Здесь графы «доходы» и «расходы» нужно будет поделить ещё на две подграфы: «план» и «факт». В первую заносятся все обязательные расходы, включая те деньги, которые вы откладываете на свою цель. Во второй отражаются фактические затраты. В конце выясняется, насколько больше или меньше вы потратили, чем планировали.

Шаг 6: Проанализируйте полученные результаты

Благодаря своим расчётом в конце месяца вы сможете сравнить свой план по расходам с реальной ситуацией. По одним статьям вы заметите остаток, а по другим – перерасход.

Последний вопрос, который нужно будет решить: что делать с теми средствами, которые у вас остались? Кто-то предпочитает всё до последней копейки откладывать на счёт, кто-то – купить одежду или технику, а кто-то готов всё сэкономленное потратить на развлечения. Вряд ли здесь можно что-то советовать: свободными деньгами каждый распоряжается по своему усмотрению.

А потом вы продолжите вести семейный бюджет далее, повторяя все шаги, кроме первого и второго. Третий этап тоже может быть исключён, если вы поставили себе долгосрочную цель.

Полезные материалы по теме

Хочу порекомендовать вам несколько бесплатных и платных материалов. Они помогут вам эффективнее распоряжаться семейными финансами, ни с кем не ругаться и богатеть.

Для начала прочитайте вот эти мои статьи.

- Что такое финансовые активы и пассивы. Статья поможет вам понять, что делает богатых богаче, а бедных беднее. После прочтения вы сможете увереннее брать свои денежные потоки под контроль.

- Что такое расходы. Вы узнаете про основные типы расходов, которые есть у каждого человека. И о том, как оптимизировать эти расходы.

- Личные финансы. Что относится к личным финансам и как вести их учет. Это не то же самое, что семейный бюджет.

Если вы зарабатываете мало, но хотите зарабатывать больше, то вот две наших подборки с курсами по фрилансу:

- Курсы по удалённой работе.

- Курсы для мам в декрете.

Там кроме платных материалов есть интересные бесплатные интенсивы. Так что посмотрите обязательно.

Если вы хотите вести бюджет, чтобы достичь финансовой свободы и независимости, могу вам порекомендовать три интересные электронные книги от Города Инвесторов. Они бесплатные, можете скачать и читать в свое удовольствие.

- Как стать финансово независимым через 1 год. Вы узнаете, что надо изменить в своем подходе к финансам, чтобы обрести финансовую независимость уже через год.

- 5 способов эффективно вложить 1000+ рублей. Интересная подборка с примерами инвестиций на очень маленькие суммы. Автор комментирует каждый пример, всё объясняется понятно и доступно.

- 6 шагов к финансовой безопасности. Книга про деньги, работу и инвестиции. Она поможет вам в целом понять, что вы делаете не так в своей жизни. И оперативно внести коррективы.

И последнее. Есть хороший курс на платформе Скиллбокс, он называется «Финансовая грамотность». Я советую вам его посмотреть. Там и про семейный бюджет, и про кредиты, и про инвестиции.

Курс поможет вам лучше ориентироваться в мире финансов и не допускать глупых ошибок.

Подходы к составлению личного бюджета на год

Чтобы составить личный бюджет на большой временной промежуток, придется постоянно корректировать его. Ежемесячно будут появляться поправки с прогнозируемыми расходами и фактическими. Такой подход поможет увидеть картину целиком. К доходам стоит отнести любые потенциальные источники денежных средств.

Когда доходы нестабильны, придерживайтесь следующих принципов:

- Чтобы определить доход для каждого месяца, учитывайте усредненные прошлогодние значения. Если заработанных за месяц денег будет больше, следует отложить их для приобретения дорогостоящей вещи либо для формирования финансовой подушки, если в другой месяц доход будет небольшой.

- В случае, когда ваши доходы нестабильны либо вы не уверены, что они вообще будут, следует за основу взять минимальный стабильный доход. Конечно, разработать финансовый план на небольшую сумму достаточно сложно, однако вы не останетесь без денег вообще.

- Когда доходы частично стабильны, к примеру, состоят из оклада и премиальной части зарплаты, которую выплачивают нестабильно и определить ее размер непросто, тогда составлять бюджет следует от фиксированной части. Этой суммы должно хватить для необходимых расходов. Тратить деньги или нет на необязательные покупки, следует решать исходя из конкретной ситуации.

Планируя ежемесячные затраты, помните по форс-мажорные ситуации, к примеру, вам придется поехать в отпуск и потратиться на оплату мобильной связи и посещение развлекательных учреждений. Сюда же относятся налоговые выплаты, автостраховка, повышение квартплаты зимой.

Данные нюансы должны быть учтены в бюджете на год, так же как и расходы на подарки ко дню рождения близких, посещение свадьбы, юбилея, покупку необходимой одежды.

Ежемесячно вносите коррективы в годовой план после того, как получите основной доход. Анализировать план необходимо, поскольку доходы и затраты могут изменяться. Когда бюджет будет откорректирован, вы сможете ясно увидеть, сколько денег можно потратить.

После того как финансовый план на год будет сформирован, следует поискать альтернативные варианты действий.

Вносите изменения в графы бюджета, чтобы посмотреть, как изменится ваше финансовое положение на год.

Где вести семейный бюджет

Перечислю несколько вариантов, выберите из них наиболее удобный.

На бумаге

Заведите тетрадку и напишите на ней большими буквами «бюджет». Разделите листы в тетради на две половины, в первой половине указывайте свои доходы, во второй – расходы.

И заполняйте.

Сложность этого способа в том, что вам быстро надоест прописывать в тетрадке каждый свой расход. А тем более «сортировать» расходы.

Например, вот вы поехали на выходные дни в супермаркет, накупили там продуктов, канцтоваров ребёнку, одежды, стройматериалов и корма для вашего хомячка. Потратили определённую сумму. Может быть, вы все-таки заставите себя указать эту сумму в тетради, но этого мало. Надо указывать каждую статью расходов отдельно, а это утомительно и времязатратно.

В Excel

Программа Excel лучше подходит для работы с бюджетом, потому что в ней можно настроить автоматические формулы для быстрого подсчета. Да и указывать финансовую информацию с клавиатуры проще и быстрее, чем писать ручкой.

У Excel две проблемы:

- Вам будет также лень заполнять таблицу, как и прописывать свои доходы/расходы в тетрадке.

- Таблица будет на компьютере и надо будет специально включать компьютер по возвращении из магазина, чтобы до нее добраться.

В гугл-таблицах

Гугл-таблицы – более классное решение. Это как бы аналог Экселя, только в онлайне. Доступ к одной и той же таблице могут получить сразу несколько человек. Таким образом заполнять таблицу с информацией о бюджете будет каждый член вашей семьи.

Гугл-таблицы можно легко превращать в экселевский файл и делать обратную конвертацию.

Они бесплатные.

Где хранить доход

Есть три «места» для ваших доходов, давайте рассмотрим каждое.

Карты с процентом на остаток и кэшбэком

Я считаю, что это самый лучший вариант. Первая причина – на таких картах вы получаете процент на остаток денег.

Остаток обычно определяется ежедневно. Например, если процент составляет 3 % годовых, то каждый день ваша сумма на карте будет увеличиваться на 1/365 этого процента, то есть на 0,0082 %.

Такой процент помогает защитить деньги от инфляции (обесценивания).

Вторая причина – кэшбэк. Это возврат части суммы, которую вы тратите через карту. Например, купили в магазине продуктов на 1 000 рублей – получили назад 10 рублей кэшбэком.

Третья. С карт очень удобно обналичивать деньги, ими можно расплачиваться в большинстве магазинов. Никакой возни с наличными, сдачей и пр.

Четвертая. Для любых карт есть мобильное банковское приложение, где отслеживаются расходы. Это помогает контролировать бюджет и понимать, куда сливаются ваши деньги. Я, например пользуюсь вот этим мобильным приложением Тинькофф. Ссылка ведет на нашу обзорную статью про него, почитайте.

Пятое. Карты достаточно хорошо защищены. Например, у меня на карте включена функция оплаты только по пин-коду. Если мошенник его не знает – он не расплатится. Еще я включил лимиты на траты – то есть нельзя в течение месяца потратить, скажем, больше 15 000 рублей. Если мошенник даже будет знать пин-код, он украдет не более 15 тысяч.

Какую карту выбрать – зависит от вас. Я пользуюсь картой Тинькофф-Блэк. Ссылка ведет на описание карты в банке Тинькофф. А вот еще ссылка на нашу статью про карту Тинькофф Блэк.

Еще вот ссылка на статью про карту Альфа-Банка, почитайте, сравните с Тинькофф. Мне эта карта не подходит, потому что я не трачу столько денег, сколько требует Альфа-банк для бесплатного обслуживания.

Банковский вклад

Вы можете перечислять все свои доходы на банковский счет, а потом снимать оттуда при необходимости.

Плюс банковского вклада – более высокий процент, чем на карте. Кроме того, на картах процент обычно считается до какой-то максимальной суммы, например, по карте Тинькофф я получаю процент на сумму до 300 000 рублей, а все остальное просто лежит и доходов никаких не приносит. В банке же процент будет на любую сумму, которую вы туда поместите.

Минус – надо постоянно ездить в банк, снимать деньги. Часть расходов можно оплачивать через онлайн-банк или мобильное приложение, но в магазине расплачиваться не получится точно.

Дом

Вы можете просто держать деньги дома. Главный минус такого решения – сбережения будут медленно таять от инфляции. Кроме этого, из дома деньги намного легче украсть, они не застрахованы, как банковские вклады.

Основной плюс – деньги всегда под рукой, их не надо даже обналичивать в банкомате.

Про другие места для ваших доходов я расскажу в статье «Где хранить деньги», напишу ее на этой неделе.

Мобильные приложения для семейного бюджета

Если ведение семейного бюджета в Excel кажется сложным, можно установить мобильное приложение. Топ-3 бесплатных приложений по версии Mycreditinfo:

- Дзен-мани. Позволяет не только записывать траты и распределять их по основным категориям (квартплата, одежда, еда, развлечения), но автоматически учитывать информацию из SMS от российских банков. Можно вести учет сразу на нескольких устройствах, данные будут синхронизироваться. Удобный интерфейс, дополнительные функции анализа расходов и прогнозов на будущее. Работает под iOS и Android.

- CoinKeeper. Позиционирует себя номером 1 среди программ по учету личных финансов. Создана скорее, как увлекательная игра. Траты и другие движения средств осуществляются перетаскиванием «монеток» из одной категории в другую. Тем не менее удобно и функционально: можно планировать будущие расходы, записывать текущие, приложение позволяет делать прогнозы на будущее, помогает следить за балансом. Работает под iOS и Android.

- Дребеденьги. Лаконичное приложение учета личных финансов. Помогает планировать большие покупки, накопление средств. Позволяет подключать к одному аккаунту несколько пользователей. Это удобно, если семейный бюджет ведет не один человек. Работает на мобильных телефонах под управлением iOS, Android и Windows.

Выберите программу учета финансов, которая вам кажется не только наиболее удобной, но и приятной. Поначалу процесс учета может показаться скучным, нудным и потребует от вас определенной работы над собой. Приятное приложение поможет преодолеть этот период без особых проблем, приобрести привычку следить за расходами.

Первый раз я попробовал вести семейный бюджет в 2013 году. Сначала меня хватало максимум на 8-12 дней. Это адский труд: каждый день, с маниакальной скрупулёзностью записывать траты. Сейчас это просто часть дня. Такая же привычная, как чистить зубы.

Достоинства способа 50/30/20

Основные преимущества способа:

- Простота. Получая деньги, вы сразу распределяете их на три части. Большинство людей имеет несколько банковских карт. Для удобства используйте две карты – для обязательных и необязательных трат. Сбережения лучше держать на банковском счете (желательно без возможности снятия денег ранее определенного срока).

- Контроль необязательных расходов. Вы должны потратить на удовольствия 30 % от дохода. Этого вполне достаточно. Если вы планируете отпуск, заложите в затраты деньги на путевку заранее.

- Создание «финансовой подушки» обеспечит вам спокойствие. При возникновении чрезвычайных обстоятельств (заболевание, потеря работы и т.д.) вы сможете воспользоваться сбережениями вместо того, чтобы брать деньги в долг.

Пример семейного бюджета на месяц

Первым делом, чтобы рассчитать семейный бюджет на месяц, необходимо определить все категории доходов и расходов. Это могут быть следующие категории:

| Доходы | Расходы |

| Заработная плата всех членов семьи | Питание |

| Социальные выплаты | Услуги: проезд, бытовые услуги, связь |

| Доходы от сдачи в аренду жилья или приусадебного участка | Коммунальные платежи или оплата аренды |

| Доход от ценных бумаг | Культурно-бытовые нужды |

| Доходы от осуществления индивидуальной трудовой деятельности | Личные расходы |

| Другие источники | Накопления |

Для того чтобы рассчитать примерный бюджет среднестатистической семьи, можно взять среднюю сумму, равную 70 000 рублей на двоих в месяц. Главное условие — данная сумма получена супругами на основной работе по найму или в процессе осуществления официальной предпринимательской деятельности, а не быть полученной разово.

Пример распределения дохода:

| Категория | Сумма |

| Коммунальные платежи | 3 000 |

| Бассейн, спортивная секция для детей | 3 700 |

| Питание на семью из 3 человек | 24 000 |

| Одежда для взрослых | 6 400 |

| Одежда для ребенка | 5 600 |

| Бытовая техника для кухни | 3 000 |

| Личные расходы мужа | 3 000 |

| Личные расходы жены | 3 000 |

| Проезд на всех членов семьи на месяц | 6 000 |

| Хозяйственные мелочи | 1 300 |

| Новое постельное белье в детскую | 4 000 |

| Накопительный счет – 10% от дохода | 7 000 |

| Итого: | 70 000 |

При подведении итогов месяца важно добиться того, чтобы расходы соответствовали доходам. Так, в приведенном примере семья имеет доход 70 000 рублей, по итогам месяца потрачено 70 000 рублей

Средства распределены на все основные нужды семьи, также выделены личные средства для обоих супругов, куплена одежда для ребенка и взрослых.

Для того чтобы было удобнее вести учет расходов и доходов, можно воспользоваться другой, общей таблицей, в которой отражаются не только статьи расходов, а баланс семьи в целом в категориях актив и пассив:

| АКТИВ | ПАССИВ | ||

| Статья | Сумма | Статья | Сумма |

| Продукты | 26 000 | Собственные средства | 241 000 |

| Одежда, обувь | 17 000 | Займ | 44 000 |

| Мебель | 40 000 | ||

| Наличные деньги | 27 000 | ||

| Деньги на счете в банке | 41 000 | ||

| Книги | 1 000 | ||

| Ценные бумаги | 23 000 | ||

| Посуда | 10 000 | ||

| Путешествия | 100 000 | ||

| Итого: | 285 000 | Итого: | 285 000 |

Такой график составляется раз в квартал и необходим для сверки пассива и актива. В левой графе заносятся все расходы семьи, а в правой отражается источник поступления средств — собственные средства или займ.

В России некоторые семьи имеют доходы ниже приведенных в примере 70 000 рублей в месяц на двоих супругов. В данном случае необходимо не только начать вести учет расходов и доходов, но и сформировать оптимальную потребительскую корзину, исходя из количества получаемых средств.

На какое-то время нужно отказаться от импульсивных, необдуманных покупок, и задуматься о поисках нового источника дохода.

На 2020 год сумма потребительской корзины составляет 11 200 рублей на одного человека. В эту сумму входят следующие категории:

- 5 600 рублей — продовольственные товары,

- 2 800 рублей — непродовольственные товары,

- 2 800 рублей — услуги.

Это минимальная сумма, на которую, по мнению государства, можно прожить. В случае если в семье наблюдается большой дефицит бюджета, эксперты рекомендуют воспользоваться списком товаров потребительской корзины и грамотно распределить средства, а всю оставшуюся сумму использовать для того, чтобы улучшить финансовую ситуацию, например, создать финансовую подушку.

Из чего формируется

Процесс составления и исполнения годовой национальной казны определяется нормативными документами. Президент РФ согласно прописанным в законопроекте условиям утверждает сроки разработки правительственного бюджета на следующий год.

Планирование затрат — совместная деятельность министерств и законодательных органов. При прогнозировании проектов намечаются отправные точки формирования казны, рассматривается баланс уже растраченных средств, выводится социально-экономический прогноз.

Сформированный проект передается на рассмотрение президенту РФ. Только после одобрения президента проект передается на утверждение в парламент.

Любую казну формируют отрасли экономики. Казну России составляет баланс суммы затрат и суммы доходов. Методы ее формирования следующие:

- Бюджетный. Он основывается на налоговых отчислениях и зарегистрированных в государственных предприятиях;

- Кредитный. Он основан на получении процентов с займов, взятых в других государствах.

Политика формирования казны заключается в прогнозировании доходов и затрат, разработки финансовых проектов, контроля исполнения поставленных задач и анализ итогов.

Составляем бюджет на месяц без проблем

Многие думают, что создание структуры доходов и расходов, ведение домашней бухгалтерии, а также контроль за финансовыми потоками, это чрезвычайно сложное и непосильное для новичка занятие. Это распространенная ошибка и бояться не следует, ведь все не будет контролироваться никем иным, кроме вас самих. Даже если на первых порах вы наделаете досадных ошибок, то через месяц, проанализировав ситуацию, сможете с легкостью их исправить. Предлагаем вам рассмотреть пошаговую инструкцию по созданию и распределению семейного бюджета, а вот планировать его можно как вручную в обычной тетради, так и в специальных программах, бесплатных вариантов которых полным-полно в сети.

Выполнимые и реальные цели

Первое, что говорят психологи, которые имеют дело с подобными вопросами, это невозможность долго экономить только ради того, чтобы экономить. Всегда необходимо ставить реальные осуществимые цели и методично идти к ним, пока они не будут достигнуты. Причем стоит понимать, что лучше двигаться от меньшего к большему, потому, что «Стать мультимиллиардером» – это достаточно туманно и невнятно, на это можно истратить и сорок, и пятьдесят лет, но все равно не достичь успеха. Цель должна быть осуществима, реальна и достижима в ближайшем будущем. Еще лучше, разделить все цели на три основные подкатегории.

- Краткосрочные: новый смартфон или иной девайс, покупка брендового предмета одежды, погашение незначительного долга.

- Средней срочности: поездка в отпуск на море, приобретение автомашины или мотоцикла, дорогая шуба, расширение жилищных условий, утепление и переоборудование дома, новая мебель.

- Долгосрочные: помощь взрослым детям, накопление достойной пенсии по специальным программам, ипотека, приобретение недвижимости за границей и прочее.

При составлении таких планов следует быть максимально реалистичными, потому сперва ставить достижимые цели. К примеру, при зарплате в 20 тысяч, лучше сначала насобирать на установку новых оконных конструкций, утеплить дом, что позволит больше экономить на отоплении, и только потом уже думать о покупке нового авто, есть это не рабочая необходимость.

Правильное определение доходов и расходов

Для того, чтобы правильно распределять средства, им сперва требуется дать четкое определение, чем стоит заняться сразу же после того, как окончательно определитесь с целями в краткосрочной и долгосрочной перспективе.

Структура формирования доходов

- Заработная плата главы семейства, чаще всего это муж.

- Зарплата супруги.

- Социальные пособия.

- Пенсии.

- Проценты по депозитам и вкладам.

- Дополнительные доходы (подработки, подарки, неучтенные премии и прочее).

Формирование расходов

- Продукты питания и необходимые бытовые мелочи.

- Медицинское обслуживание и лекарства.

- Транспортные расходы.

- Коммунальные услуги (газ, свет, вода, отопление, квартплата, услуги связи, интернет).

- Предметы одежды.

- Личные расходы каждого члена семейства, включая детей.

- Образование.

- Подарки.

- Развлечения и увлечения, хобби, активный досуг, путешествия.

Данные списки были составлены примерно, каждый может внести в них собственные корректировки, которые максимально соответствуют потребностям и возможностям.

Отлеживайте все траты и разделите потребности с желаниями

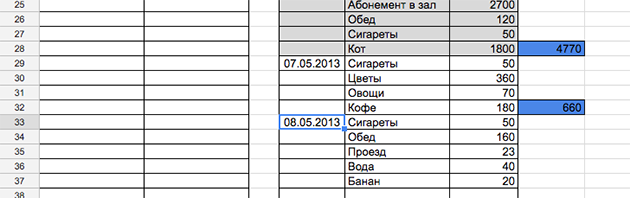

Сесть и со старта составить расходно-приходную таблицу получится едва ли. Для того, чтобы четко определить, куда же, собственно, утекают ваши денежки, придется потратить месяц, а может и несколько. Все это время придется записывать каждую трату, даже если это жевательная резинка или бублик в закусочной на углу. На нашем сайте вы можете абсолютно бесплатно скачать таблицу примерных расходов, и скорректировать ее под свои нужды и правила.

Когда вы начнете записывать каждую свою покупку, вы с удивлением обнаружите, как много ненужных, бесполезных вещей покупаете чуть ли не ежедневно. Незапланированные и импульсивные покупки могут серьезно и регулярно бить по семейному бюджету, потому стоит провести четкую грань, между «хочу» и «нужно». Двадцать пятая пара кед, это вовсе не необходимость, а вот учебники для поднятия квалификации, купить нужно обязательно.

Советы по внедрению правила планирования

Для жителей крупных городов реализация метода 50/30/20, как правило, происходит сложнее, чем для тех, кто живет за городом. Это связано с более высокими ценами на продукты питания и предметы первой необходимости, большим количеством новостроек. Новое жилье, даже собственное, требует вложений денег. С другой стороны, доходы в крупных городах существенно выше по сравнению с малыми городами, районными и областными центрами.

Также имеет значение возраст: молодые люди редко задумываются о том, что может наступить «черный день» и нужно иметь деньги на непредвиденные расходы. Пресловутый совет «заплатить себе» (имеется в виду отложить деньги впрок) не у всех работает. Люди ответственные стараются прежде всего заплатить другим – кредиты, коммунальные услуги, обеспечить детей, родителей, а уж потом, что останется, оставить себе. А зачастую не остается ничего. В этом случае следует считать, что сэкономленные деньги нужны не для себя, а для ваших детей и близких.

Разумеется, случается всякое, например, вас неожиданно пригласили на день рождения или свадьбу. Или вам понравилась вещь с хорошей скидкой. Не стоит ограничивать себя во всем. Жесткая экономия приведет к тому, что вы можете сорваться и взять очередной кредит, о чем будете жалеть впоследствии. А разумное распределение денег позволит потратить чуть больше в свое удовольствие в будущем.

Основные методы ведения личного бюджета

Доходы, так же как и затраты, отличаются у каждого человека. Чтобы составить личный бюджет правильно, используйте описанные ниже методы. С их помощью вы сможете понять главные принципы финансовых расчетов и будете управлять деньгами более обдуманно.

Метод Элизабет и Амелии Уоррен

В книге «Все ваше благосостояние: главный денежный план на всю жизнь», написанной Элизабет и Амелией Уоррен, описывается несложный и практичный метод управления семейными доходами.

Метод заключается в следующем: финансы необходимо поделить на 3 блока:

- 50 % денег следует оставить на обязательные затраты: оплата коммунальных услуг, приобретение продуктов питания, осуществление налоговых выплат.

- 30 % дохода пойдет на развлечения: театры, кофейни, то есть на необязательные траты.

- 20 % уйдет на выплату кредитов, задолженностей, для создания запаса денежных средства.

- Финансовая подушка

Суть метода такова: следует отложить (либо создать банковский вклад) столько денег, чтобы их было достаточно для проживания в течение 3 месяцев, а лучше полугода.

Финансовая подушка пригодится, если произойдет форс-мажор, к примеру вас уволят с работы. С помощью этих денег вы сможете прожить какое-то время, пока не найдете выход из ситуации.

Метод «4 конверта»

Из вашего месячного дохода следует отложить часть денег на обязательные траты: оплату счетов за квартиру, кредиты, покупку продуктов. Оставшуюся сумму следует разделить на 4 конверта. Каждую из четырех недель в месяце вы будете брать по одному конверту и расходовать средства на свои нужды.

Данный метод рекомендуется использовать тем, кто не любит планировать и подсчитывать, однако стремится экономить и управлять личным бюджетом.

Семейный бюджет в шести пунктах

Итак, резюмируем все, о чем рассказали выше:

- Бюджет надо вести. Это помогает не тратить лишнего сейчас, планировать траты на будущее, ставить перед собой финансовые цели.

- Начать можно с простого правила распределения доходов 20/30/50 и научиться не тратить на кредиты больше 25-30% своего заработка.

- Если лень погружаться в «серьезную бухгалтерию», для начала можно использовать мобильные приложения.

- Самое простое и эффективное решение для ведения бюджета – таблицы Excel. Настраивайте и меняйте документ, как нужно именно вам.

- Следите за своей кредитной нагрузкой. Не позволяйте кредитам влиять на ваш бюджет слишком сильно.

- Когда вам придет в голову идея бросить вести бюджет потому что «скучно, нудно, и нет времени, а воскресенье еще надо поехать к теще/менять резину/на крестины племянника» преодолейте это, станьте просто маньяком учета. Не так, для себя. А потому что это принесет вам выгоду, в реальных, конкретных осязаемых рублях сейчас и в финансовой свободе в будущем.

Поделитесь

Принципы ведения таблицы

Есть несколько способов ведения таблицы по учету доходов и расходов:

- в блокноте или тетради с помощью ручки и калькулятора;

- в электронных таблицах Excel или Google Таблицах;

- в компьютерных программах и мобильных приложениях для ведения домашнего бюджета.

Выбирайте любой, но соблюдайте главные принципы. Тогда вы получите реальный домашний бюджет, который позволит правильно планировать и правильно распределять деньги. А это уже путь к составлению полноценного личного финансового плана, в котором есть место для реализации краткосрочных и долгосрочных целей.

Принципы составления и ведения таблицы:

- Регулярность. Лучше всего ежедневно вносить все, что пришло и ушло из вашего семейного кошелька. Ни в коем случае не запоминайте. Забудете. Если расплачиваетесь банковскими картами, то в конце дня внесите суммы из истории операций. Если используете наличные, сохраняйте чеки или где-то в телефоне (например, в заметках) напишите расходы.

- Терпение. Первый месяц вам может быть тяжело и захочется все бросить. У меня так было, и я, к сожалению, перестала вести таблицу. Делала я это вручную, и просто не хватило терпения записывать в блокнот цифры, а потом их считать. Потом я подготовила для себя электронную таблицу и автоматизировала процесс. Ею пользуюсь уже несколько лет. По времени занимает 1 – 2 минуты вечером. Чуть ниже я дам вам этот вариант для примера.

- Охват всех членов семьи. Это обязательное условие. Муж (жена), дети, бабушка (дедушка) и прочие домочадцы должны каждый день сообщать вам свои доходы и расходы. Лучше не позволять каждому вносить самостоятельно цифры в таблицу. Большая вероятность, что кто-то из них ошибется, и картина исказится. Наверное, для некоторых семей выполнение этого принципа окажется самым сложным. Придется поработать с каждым и выработать эту полезную привычку.

- Совместное обсуждение итогов и планов на следующий месяц. Это может быть очень увлекательно и реально объединять семью. Например, моя младшая дочь ищет заранее аргументы, почему я должна запланировать покупку ей нового наряда, а старшая убеждает ее, что такое она даже не наденет, потому что уже немодно.