Таблицы для распределения семейного бюджета на месяц

Содержание:

- Как распределить семейный бюджет на месяц

- Обзор Easyfinance.ru

- Структура семейного бюджета: расходы

- 1. Расходы на питание.

- 2. Коммунальные платежи.

- 3. Платежи по кредитам.

- 4. Платежи за обучение (институт, садик, школа и т.п.).

- 5. Платежи за аренду жилья.

- 6. Транспортные расходы.

- 7. Расходы на одежду, обувь.

- 8. Расходы на благоустройство квартиры

- 9. Расходы на формирование подушки безопасности.

- 10. Расходы на развлечения, хобби.

- 11. Расходы на лекарства, лечение.

- 12. Расходы на отдых.

- 13. Прочие расходы.

- Для чего нужно ведение и планирование семейного бюджета?

- Шаг №2 – Как распределить семейный бюджет

- Расскажите об основных принципах планирования семейного бюджета?

- Пошаговое руководство к ведению семейного бюджета

- Инструменты и методы планирования семейного бюджета

Как распределить семейный бюджет на месяц

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.

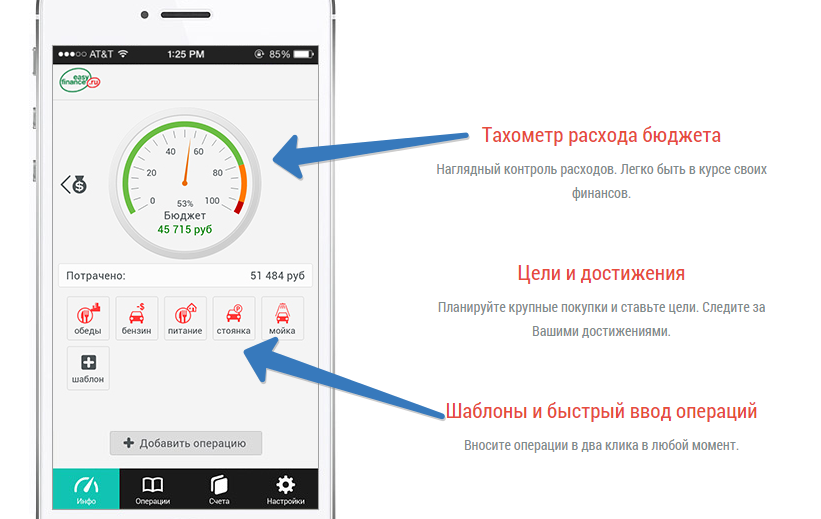

Обзор Easyfinance.ru

Компания EasyFinance Ltd работает с 2009 года и предлагает платные приложения для iPhone и Android или бесплатное ведение семейного бюджета прямо на сайте. Версии для компьютера не представлено.

Есть 3 тарифа с разными функциональными возможностями.

Достоинства easyfinance.ru

- Наличие основных функций бюджетной программы – отчетов, графиков, планирования;

- Весь объем средств на месяц показан в виде тахометра, где стрелка указывает на количество денег в настоящий момент. Удобно следить за расходами и не допускать попадания в красную зону;

- Возможность привязки банковской карты к аккаунту (не для всех банков). При оплате товаров и услуг картой операция будет автоматически заноситься в программу, и вам не придется тратить время на ее ввод вручную;

- В программе специально сделан акцент на долгосрочное планирование, что позволяет откладывать около 15% дохода на крупные траты, мечты;

- Наличие календаря с напоминаниями о необходимости внесения регулярных платежей;

- Программа отслеживает финансовое положение в стране и предлагает выгодные решения по открытию вкладов, кредитам.

Недостатки easyfinance.ru

- Бесплатная версия работает только на сайте. Не каждому захочется выкладывать всю информацию о своих доходах в интернет, хотя сайт и защищен;

- Платные версии представлены в виде различных тарифов от 99 до 250 рублей в месяц.

- Нет многопользовательского интерфейса – программа ориентирована на личные, а не семейные финансы.

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц

Для чего нужно ведение и планирование семейного бюджета?

Рассмотрим простые примеры:

- зарплату еще не дали – денег уже нет

- хочется что-то купить – денег нет

- сломался холодильник – денег нет

- заболели зубы и нужно идти в частную клинику — денег опять нет

Думаю данные ситуации знакомы многим. Как раз для того, чтобы их избежать и нужно планировать семейный бюджет.

При этом важно понимать следующее:

- В любой момент может произойти какое-то событие, которое потребует дополнительных трат, но в кармане может не оказаться нужной суммы.

- Многие из происходящих в нашей жизни событий носят цикличный характер или имеют прогнозируемую дату наступления, соответственно, стоит запланировать и отложить на это деньги.

- Не нужно думать что придется себя обделять, ущемлять. Как раз наоборот, получается своего рода страховка от таких непредвиденных ситуаций.

- Без четкого плана зачем и для чего это делается не удастся получить результат.

Шаг №2 – Как распределить семейный бюджет

Это делается для того чтобы создавать запас на черный день. Чтобы в случае непредвиденных трат деньги было где взять.

Если не хватает дисциплины самостоятельно откладывать деньги, тогда используйте цели в Сбербанк-онлайн (как пример, у других банков также есть подобный инструмент).

Аргументы ПРОТИВ откладывания денег (заблуждения)

- денег совсем не остается, откладывать нечего, живу от зарплаты к зарплате

- откладываемая сумма слишком мала, толку от этого не будет

- инфляция все сожрет

Аргументы ЗА откладывание денег (реальность)

- Завтра вырастут платежи по комуналке на 5%. Что вы будите делать? Деньги найдутся или перестанете платить?

- Вдруг заболел зуб и срочно нужно лечение, а в запасах нет даже каких-то 2-3 тысяч рублей. Мелочь? Да. Но, порой, и такая мелочь может очень сильно пригодиться.

- Что лучше 0 рублей или 5000 рублей в кармане? Думаю, ответ очевиден, даже если через пару лет эти 5000 и станут меньше стоить, но они также будут лучше, чем ничего.

Разбиваем все расходы на категории

- обязательные расходы, которые нельзя уменьшить (ипотечные платежи, коммуналка, плата за обучение и т.п.)

- обязательные расходы, которые можно уменьшить (питание, автомобиль и т.п.)

- не обязательные расходы, от которых можно отказаться без особого ущерба (поход в спортзал, какие-то развлечения и т.п.)

Получаем группы расходов разбитые по приоритетам. Если расходы из третьей группы вполне можно пропустить, из второй – сократить, то с первой группой сделать что-либо сложно.

Соответственно, распределяем семейный бюджет на месяц исходя из полученных приоритетов:

- сначала выделяем деньги на первую группу

- затем на вторую

- если что-то остается, то выделяем на третью.

Вот таким образом, можно распределить семейный бюджет на месяц.

Но это еще не все.

Распределить деньги мало, нужно еще контролировать, как они расходуются. Это позволит в итоге сэкономить семейный бюджет.

3 совета как проще контролировать расходы:

- Составить в экселе файл со всеми доходами и расходами и ежедневно его заполнять (подборка программ и сервисов для ведения семейного бюджета).

- После того как на каждую категорию выделена определенная сумма денег, нужно поделить их на 4 недели. На более коротком интервале времени проще уследить, когда бюджет категории приближается к обозначенной границе и урезать расходы, чтобы не вылазить за рамки.

- Записывать расходы лучше всего каждый день и не рассчитывать на свою память.

Сразу предвижу возражение:

Пример из личного опыта

Хотя расходы однотипные, но бывает, что обленюсь и начинаю вспоминать в конце недели, сколько и куда потратил. В результате в категорию «не учтенные расходы» (вношу сюда те расходы, которые не могу вспомнить куда потратил, чтобы не было неточностей) приходится записывать до 20% от выделенного бюджета других категорий.

И еще один момент, веду уже четвертый год учет расходов, поэтому знаю, сколько и когда потратил денег. Эта информация очень полезна, если хотите сэкономить деньги, т.к. становится точно видно, где можно уменьшить расходы или спрогнозировать траты.

Расскажите об основных принципах планирования семейного бюджета?

Планирование должно быть минимум на год. Для того чтобы семья видела и понимала, к какому результату они придут через год.

В большинстве случаев люди думают, что семейный бюджет – это расходы. Это не совсем так. Необходимо ставить финансовую цель – что мы хотим через год, какое финансовое состояние. И оно выражается не только в сумме трат. Это, в первую очередь, так называемый капитал. Простыми словами: какими средствами вы владеете (денежными и нематериальными активами) за минусом обязательств (если они есть).

В идеале планировать нужно на 5-10-20 лет вперед, и год уже планировать исходя из этой долгосрочной картины. Но если такого плана нет, год – это обязательный горизонт.

У каждой семьи есть ежемесячные базовые расходы, которые практически одинаковы каждый месяц: квартплата, продукты, транспорт, дети, одежда, на себя, домашние животные и т.д.

Из месяца в месяц они обязательны, и эта сумма примерно одинакова. Её нужно определить и знать, что она вот такая. Это и есть некий минимальный доход, который вам нужен. Также у вас есть сезонные расходы, которые возникают раз в полгода или год. Например, поездка в отпуск семьёй может быть разовым крупным расходом, то же самое с празднованием нового года, ТО машины и т.д. Соответственно, это также заранее планируется и расписывается по месяцам. И вы уже знаете заранее, когда именно вам будет необходима эта сумма. В итоге вы имеете картину: сколько в год стоит содержание вашей семьи.

Также вы составляете план доходов по месяцам. И смотрите плановый результат за год в разрезе каждого месяца. Основная задача: чтобы по результатам года у вас был положительный остаток (доходы минус расходы).

Если у вас ноль, это значит, что ваших доходов хватает только на обеспечение вашего проживания, но ничего не накапливается. А значит, ваш капитал не изменился. Богаче вы не стали. Вы не накопили и не отложили ничего.

Следующий принцип – это, собственно, жить по намеченному плану. Одна из глобальных ошибок заключается в том, что человек, даже если и делает план, потом откладывает его в сторонку и продолжает жить как раньше, даже не заглядывая в плановые цифры.

Смысл планирования заключается именно в том, что вы себе определяете бюджет. Это значит, что у вас есть рамки, есть конкретные задачи, есть цель. Вы знаете, что если вы будете тратить в месяц определённую сумму, будете иметь положительный остаток концу месяца. А если вы будете иметь положительный остаток концу месяца, это значит, что у вас будет определённая накопленная сумма к концу года. Это и есть ваш план. Это и есть ваша основная задача.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

Инструменты и методы планирования семейного бюджета

Существует множество способов упростить себе жизнь при ведении домашнего учета. Наверняка вы уже прибегали к некоторым из них. Если нет, то вот вам еще один совет – обязательно присмотритесь к этим инструментам и методам, даже несмотря на кажущуюся банальность и простоту.

Тетрадь или блокнот

Можно начать фиксировать доходную и расходную части, вместе с планом по старинке, как это делали наши бабушки. Для этого необходимо завести тетрадь или блокнот удобного формата с подходящей разлиновкой.

Воспользуйтесь следующими советами, если собираетесь вручную фиксировать бюджет:

- Составьте или найдите таблицу, которой будете придерживаться при фиксации данных;

- Толщина тетради должна быть достаточной, чтобы отразить желаемый период;

- Не забывайте о планах – их можно прописать вперед, а потом вписывать фактические данные;

- Заклейте одну или несколько страниц, чтобы получился кармашек для чеков.

Таблица в Exсel

Табличный формат очень удобен и помогает структурировать информацию. Если вам такое по душе, используйте специальную программу, которая предназначена для работы с таблицами!

Плюсы ведения бюджета в Excel:

- тело таблицы уже построено, нужно просто вписать данные

- таблица посчитает все за вас, если вставите нужную формулу

- можно работать одновременно с несколькими таблицами

- данные разных таблиц можно связывать между собой

- легко вносить любые изменения

- можно настроить внешний вид таблицы

Пример таблицы личных расходов в Excel, составьте свою и контролируйте все данные в одной программе.

Строка «личные расходы» содержит формулу, суммирующую значения всех категорий. При изменении любого параметра итоговая сумма изменяется автоматически.

Программы и приложения

Если у вас нет времени кропотливо вести подсчеты, можно воспользоваться уже готовыми разработками для ведения домашней бухгалтерии. Возможности программ позволяют тратить минимум времени, при этом вы получаете качественную и структурированную информацию.

Программа проводит анализ за вас, самостоятельно сверяет данные, предоставляет свежие сводки, напоминает о платежах и даже дает советы.

Не все приложения подходят для полноценного ведения бюджета – но почти все могут послужить отличным рабочим инструментом!

Японская система Какебо

Альтернативный вариант самостоятельного контроля финансов вашей семьи – японская система kakebo. Она оказалась настолько популярна, что теперь ее используют по всему миру. Дословно kakebo переводится как «книга домашней экономии».

Суть системы проста: ведение учета бюджета в форме специальных таблиц. Учет финансов ведется по соотношению план-факт. Составляем 2 таблицы:

- плановые доходы/расходы/ сбережения

- текущие расходы

Метод конвертов

Вам не удобно вести учет текущих расходов, лень записывать каждую копеечку и постоянно держать руку на пульсе? Метод конвертов в ведении домашнего бюджета популярен не зря: он избавляет от необходимости скрупулезных подсчетов.

Достаточно всего 1 раз распределить семейный бюджет на месяц.

Традиционно метод предлагает использовать 7 конвертов:

- питание

- платежи

- развлечения

- черный день

- покупка вещей и предметов быта

- расходы на детей

- остаток

Под каждую категорию придется завести отдельный конверт. На каждом пишем целевое назначение денег, вкладываем туда сумму плановых расходов и тратим в течение всего месяца.

Этот вариант предполагает распоряжение исключительно наличными деньгами.

Смысл этой идеи в том, что деньги на текущие расходы хранятся отдельно друг от друга – это удерживает от соблазна нарушить схему и залезть за средствами в другой конверт. Стоит признать, что любые вариации этого метода в отношении электронных денег будут менее эффективны.

Систему можно легко адаптировать под себя, изменив категории трат или их количество.

Метод 50/20/30

Этот метод рекомендован для тех, кто испытывает сложности в распределении денежных средств семьи, и не может сразу составить семейный бюджет. По сути это готовый метод рационализации расходов, который поможет правильно выдержать баланс доходов и расходов, а также даст хороший задел на будущее.

| Основные цели | Инвестиции в будущее | Удовольствия |

| 50% | 20% | 30% |

| Обязательные ежемесячные платежи | Кредиты на образование | Одежда и имидж |

| Покупка продуктов | Оплата курсов | Развлечения |

| Транспорт | Черный день | Путешествия |

| Накопления на старость | Отпуск |